Teknostyle – Jalur inflasi konsumen India dan Indonesia, kemungkinan akan berbeda saat dihadapkan pada kenaikan harga minyak global baru-baru ini. Harga minyak mentah global, melonjak ke tingkat tertinggi dalam tujuh tahun, karena permintaan kuat sementara pemulihan pasokan lambat.

India – Inflasi Tinggi Menghadang

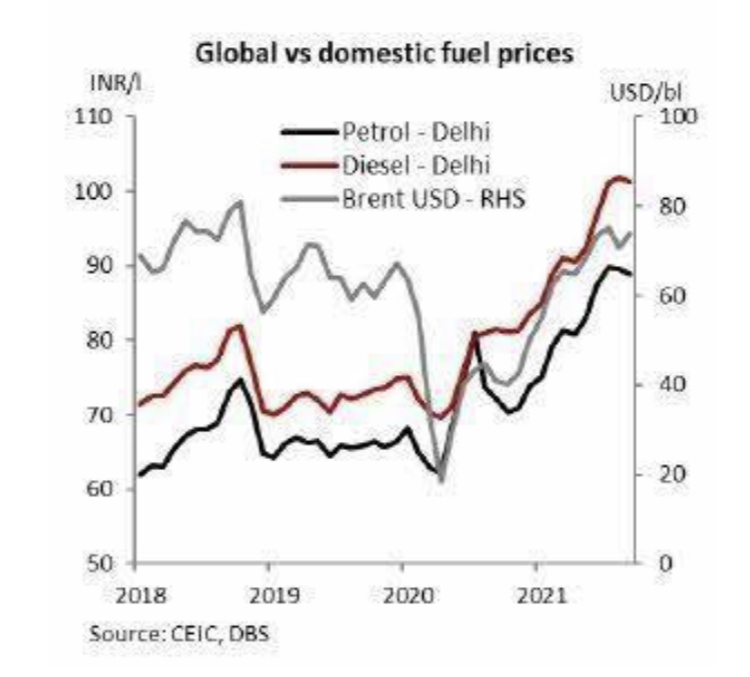

Menyusul kenaikan harga Brent, patokan harga minyak mentah India meningkat 66% sejak awal tahun, naik hingga $85/bbl. Impor minyak menyumbang hampir 75-80% dari kebutuhan India. Selain itu, liberalisasi sebagian besar jenis bahan bakar telah membuat harga domestik lebih sensitif terhadap tren global.

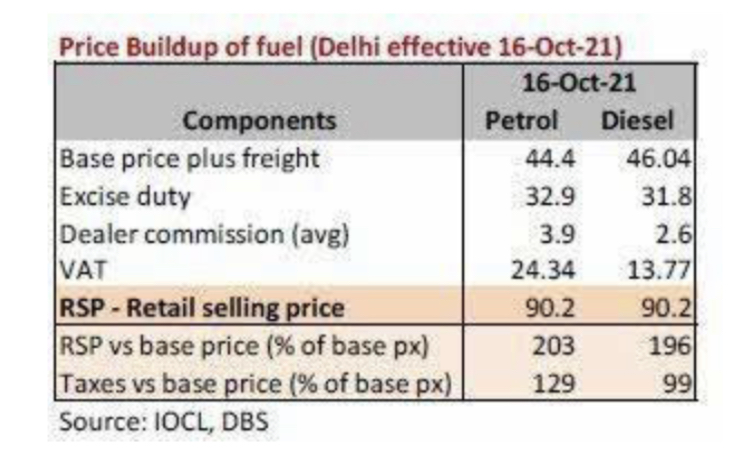

Seperti telah kami bahas di sini, pengecer bahan bakar domestik kembali menaikkan harga setelah jeda, yang menyebabkan harga minyak menjadi tinggi dan kekakuan dalam pajak bahan bakar mendorong harga di SPBU ke rekor tertinggi. Seperti terlihat pada tabel di bawah ini, harga jual eceran pada 16 Oktober lebih dari 2x harga dasar untuk kedua jenis bahan bakar tersebut. Selain itu, pajak (pusat dan negara bagian) ditetapkan sebesar 1,3x bensin dan 1x harga dasar solar di Ibu Kota, pada pertengahan Oktober.

Di kelompok Indeks Harga Konsumen (IHK), bahan bakar dan listrik memiliki bobot 6,8%, dengan transportasi dan komunikasi (T&C) memiliki bobot 8,6%. Indeks bahan bakar naik

rata-rata 11,9% y/y antara April-21 September dan T&C naik 11% pada periode sama, melampaui total inflasi, yang rata-rata sebesar 5,3%.

Dampak langsung dan tidak langsung melalui bobot bahan bakar dan produk terkait dalam inflasi menyiratkan, setiap pergerakan harga minyak sebesar $10pb, menghasilkan perubahan 30-40bp pada inflasi total IHK menurut RBI, dengan dampak lebih besar pada inflasi Indeks Harga Grosir (Wholesale Price Index, WPI). Diperkuat lebih lanjut karena biaya transportasi, yang masih tinggi, dapat meresap ke dalam ekspektasi inflasi dan makanan.

Bobot batubara dalam kelompok IHK ritel, dapat diabaikan dan sedikit lebih tinggi (2,1%) dalam kelompok harga grosir, tetapi dampak tidak langsung diperbesar melalui tekanan harga produksi melalui produsen (peleburan aluminium, semen, pabrik baja, dan lain-lain.) dan kenaikan tarif listrik dan gas (jika disetujui).

Selain mengganggu laju produksi, melalui rantai nilai, risiko dampak akhirnya pada daya beli untuk barang dan jasa bukan kebutuhan pokok dan konsumsi menjadi kekhawatiran tambahan.

Inflasi IHK Okt-Nov 2021, kemungkinan akan memberikan kelegaan sementara pada unsur basis, turun sejenak di bawah 4%, tetapi kembali ke 5,5-6,0% yoy pada triwulan pertama 2022. Hal ini disebabkan karena harga energi tinggi, tekanan harga produksi, pembukaan kembali sektor jasa, depresiasi tertunda yang mendorong kenaikan harga kebutuhan pokok, dan unsur basis yang menyusut.

Diperkirakan, inflasi tahun fiskal 2022 rata-rata 5,2%, sebelum turun ke 4,3% pada tahun depan, tetapi tetap di atas target titik tengah RBI. Hal ini akan meningkatkan optimisme terhadap nilai tukar/imbal hasil, karena normalisasi kebijakan perdagangan (lihat Tarif INR kami: Daya dorong normalisasi lebih besar) seperti halnya impor, yang lebih mahal, membebani mata uang (selain penawaran dalam US$).

Notulen terakhir pertemuan kebijakan Oktober RBI MPC menunjukkan, peningkatan kekhawatiran yang diungkapkan oleh anggota non-RBI, tentang kelebihan likuiditas dan tren inflasi. Dengan keputusan tentang reverse repo rate dan Variable Reverse Repo Rates (VRRR) berada di tangan bank sentral, diperkirakan mereka akan membuat keputusan sulit ini, dan mempertimbangkan peningkatan reverse repo rate secara bertahap (masing-masing 20bps).

Hal tersebut akan diikuti dengan perubahan sikap, mulai akhir 2021. Kenaikan suku bunga, kemungkinan tidak akan dipertimbangkan, setidaknya hingga paruh kedua 2022.

Indonesia – Inflasi di Bawah Target

Peningkatan harga komoditas non-minyak (batubara, kelapa sawit, dll.), menguntungkan bagi perdagangan dan pendapatan fiskal Indonesia (lihat laporan kami di sini). Sementara, dampak dari harga minyak diwaspadai, karena Indonesia adalah importir bersih minyak.

Regulator industri hulu, dikutip di sini, mengatakan, kenaikan harga global memberikan kesempatan bagi produsen lokal untuk meningkatkan produksi, meningkatkan pendapatan, keuntungan, dan berarti pengumpulan pendapatan lebih tinggi – pendapatan Januari-Agustus 2021 dari operasi hulu telah melampaui target.

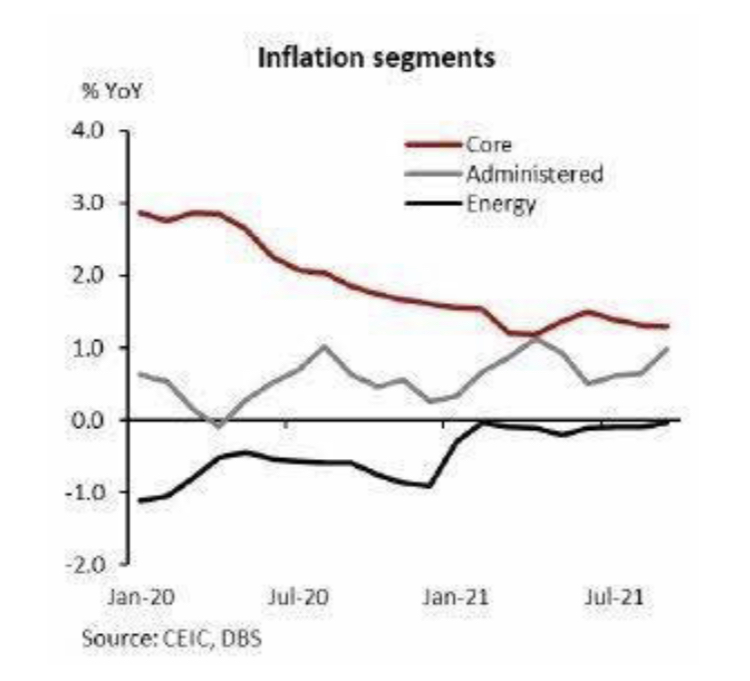

Terkait IHK, inflasi IHK Jan-Sept rata-rata 1,5% yoy, di bawah target BI, yang sebesar 2-4%, dengan sub-indeks utama, yaitu inflasi inti (bobot 65,5%), inflasi barang dan jasa yang harganya diatur pemerintah (18%), dan komponen energi pada jalur bersahabat – lihat grafik. Utilitas melalui komponen “Listrik, Gas, dan Bahan Bakar Lain”, memiliki bobot 5,8 poin persentase (pp), dan di kolom transportasi, “layanan transportasi penumpang” rendah, sebesar 2,6pp.

Meskipun terjadi kenaikan harga minyak global, hal ini kemungkinan tidak akan menyebabkan inflasi lebih tinggi dalam waktu dekat karena peredam benturan bawaan, melalui:

● kenaikan harga beberapa jenis bahan bakar, karena harga minyak lebih tinggi (bahan bakar kelas rendah bersubsidi, yaitu bahan bakar di bawah RON92). Sebagai contoh, harga RON88-90-92 tidak berubah sejak awal tahun 2020 dan selama pandemi.

● tarif listrik tetap (untuk rumah tangga yang lebih kecil) dan penyesuaian triwulanan yang tertunda untuk pelanggan menengah/besar.

● Perjanjian pengadaan tetap: di tengah pandemi dan gangguan pasokan, pihak berwenang menerapkan kembali kewajiban pasar (penjualan) domestik yang diatur, dengan 25% dari pasokan harus dijual di dalam negeri. Pelanggar aturan ini akan dikenakan sanksi berat dan larangan dari pasar ekspor, menguntungkan atau menyebabkan pembekuan izin ekspor. Sebagian besar produsen listrik juga memperoleh pasokan dengan tarif tetap, membatasi dampak tidak menguntungkan dari harga lebih tinggi di pasar internasional.

Dengan mempertimbangkan dampak terbatas inflasi, inflasi 2021 bertahan pada 1,5% yoy, sebelum naik ke revisi 2,5% pada tahun depan, karena unsur basis tetapi masih di titik rendah dari kisaran target BI (dengan asumsi tidak ada reformasi subsidi). Dengan barang dan jasa yang diproduksi masih di bawah tingkat sebelum pandemi, penyesuaian harga energi tidak akan segera terjadi, bahkan saat tekanan fiskal (pengeluaran lebih besar daripada pendapatan) mungkin terlihat dengan jeda.

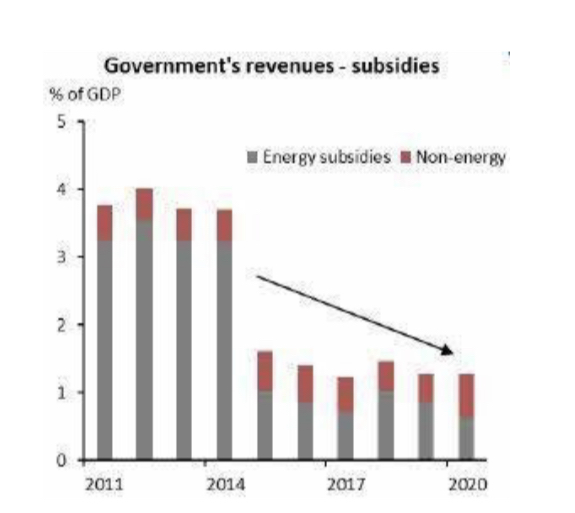

Subsidi energi (bahan bakar dan listrik) turun ~3% dari PDB pada 2013-14, menjadi di bawah 1% dari PDB pada tahun lalu, sebelum bersiap untuk naik kembali pada tahun 2022. Namun, hal ini tidak akan membawa dampak buruk pada perhitungan fiskal (lihat di sini). Meskipun demikian, saat pertumbuhan kembali normal dan pandemi telah berlalu, tekanan untuk menerapkan kembali reformasi subsidi kemungkinan akan kembali, untuk mengurangi tekanan pada pendapatan dan keuangan BUMN di sektor terkait.

Mengingat dampak kecil terhadap inflasi dalam waktu dekat, mengikuti himbauan BI merupakan langkah tepat, yakni melanjutkan penundaan penyesuaian kebijakannya, sementara perhitungan fiskal lebih kuat membatasi imbal hasil obligasi bertenor 10 tahun (lihat Tarif Asia: IndoGB di titik optimal). Rencana pengurangan pembelian aset oleh Bank Sentral AS dan gejolak yang ditimbulkannya akan dicermati. (Istimewa)